住房公積金要取消?正確使用需避免五大誤區!

2020-07-27 11:05:33 來源:中國互聯網聯合辟謠平臺

近年來,有不少人建議取消住房公積金為企業減負。今年2月以來,住房公積金是否取消更是成為熱點話題,引發公眾關注。住房公積金真的會被取消嗎?事實上,關于住房公積金是取消還是保留,相關部門早已定調。

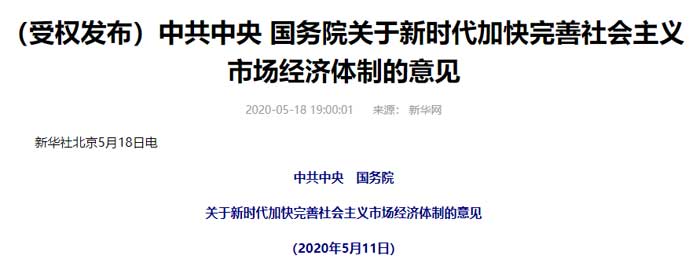

2020年3月6日,住建部部長王蒙徽在《人民日報》上發表文章,闡述了2020年的四項重點工作。其中之一是修改住房公積金管理條例,完善住房公積金制度。5月18日,中共中央、國務院正式發布《關于新時代加快完善社會主義市場經濟體制的意見》,明確提出要加快建立多主體供給、多渠道保障、租購并舉的住房制度,改革住房公積金制度。在實踐中,各地也積極響應,讓住房公積金發揮更大的保民生功效。據不完全統計,目前已有超過50個城市公布了住房公積金調整方案,上調了繳費基數上限的城市占據絕大多數。此外,多地對公積金的提取范圍、提取額度以及貸款申請條件和貸款額度都進行了新規定,且政策明顯放寬。這意味著,國家并不會將公積金“一刀切”,而是在原來的基礎上完善和改革。

應當說,住房公積金仍在職工購房中扮演重要角色。住房公積金雖然由單位和職工個人共同繳存,但全部計入職工個人賬戶,而且免征個稅,住房公積金被視為一種員工福利。根據2020年社保新規及《住房公積金管理條例》規定,住房公積金屬于強制繳納范圍,以后社保、公積金必須同時繳納,否則違法。

如何正確使用住房公積金?這些常見誤區要知道

【誤區一】入職即可繳存公積金

新入職職工分為兩種,即新參加工作的職工和單位新調入的職工。新參加工作的職工從參加工作的第二個月開始繳存住房公積金;單位新調入的職工從調入單位發放工資之日起繳存住房公積金。

【誤區二】繳存公積金就能申請公積金貸款

借款申請人原則上建立住房公積金賬戶應滿6個月,申請貸款前6個月應足額連續繳存,且申請貸款時處于繳存狀態。

申請貸款時,借款申請人及配偶均無未還清的住房公積金貸款(含貼息貸款)。

符合中央國家機關及地方住房資金管理中心規定的其他條件。(包括購房情況、信用情況、還款能力、房屋套數認定等)

【誤區三】公積金余額可提取支付首付款

不是所有的購房都可以提取公積金用來支付首付款。購買政策性住房的,可以申請提取本人賬戶內的住房公積金余額用于支付購房首付款;購買普通商品房、二手房等非政策性住房的,需在購買、貸款發放后申請辦理購房提取業務。

【誤區四】提前還款要收取手續費

提前還款是不收取任何手續費的。在約定還款日兩個工作日前將月還款額調高后,高于月最低還款額的部分為提前償還的貸款本金,次月起將按照剩余本金來計算利息。

之后,可在調整后的月還款額與月最低還款額之間進行自由還款,也可調整回月最低還款額。

【誤區五】個人不良征信不會影響公積金貸款

公積金貸款也要考核借款人個人征信記錄。出現下列情況,會對住房公積金使用產生影響:

借款申請人及其配偶有尚未償還的逾期貸款,或有貸記卡、準貸記卡逾期透支未還的,不予受理貸款申請。

借款申請人及其配偶在申請貸款前2年內,其他貸款(不含助學貸款)逾期連續6期及以上的,不予貸款。

違規提取住房公積金的繳存職工,失信記錄隨個人賬戶一并轉移;對已提取資金的,責令限期全額退回。在違規行為發現之日起5年內不予辦理提取及貸款申請。

編輯: 穆小蕊

以上文章僅代表作者個人觀點,本網只是轉載,如涉及作品內容、版權、稿酬問題,請及時聯系我們。電話:029-63903870

以上文章僅代表作者個人觀點,本網只是轉載,如涉及作品內容、版權、稿酬問題,請及時聯系我們。電話:029-63903870

新華全媒+丨巫鎮高速通車在

新華全媒+丨巫鎮高速通車在 陜西藍田:蕎麥嶺上花如潮

陜西藍田:蕎麥嶺上花如潮 陜西東莊水利樞紐涇河大橋主

陜西東莊水利樞紐涇河大橋主 2023西安交響樂團戶外公演

2023西安交響樂團戶外公演 黃河壺口瀑布迎來秋汛

黃河壺口瀑布迎來秋汛 高質量發展調研行丨陜西山陽

高質量發展調研行丨陜西山陽 抗寒四大誤區你中招了嗎?降溫天氣6個部位要

抗寒四大誤區你中招了嗎?降溫天氣6個部位要 鮮榨果汁營養比水果高?

鮮榨果汁營養比水果高? 晚上吃生姜等同于砒霜?

晚上吃生姜等同于砒霜? 隱形眼鏡過期但沒破就還能戴?

隱形眼鏡過期但沒破就還能戴?